Wenn Du als Langzeitreisender, Rentner, Expat oder Aussteiger einen längeren Aufenthalt im Ausland verbringen willst, dann ist die passende Krankenversicherung Pflicht! Immer wieder hört man von Horror-Szenarien, bei denen Deutsche bzw. Europäer im Ausland ohne Krankenversicherung vor dem finanziellen Ruin stehen. Der passende Auslands-Krankenversicherung-Tarif ist also unumgänglich.

Auf dem Markt gibt es etliche Versicherungen, welche maßgeschneiderte Lösungen für Expats und Auswanderer versprechen. Ein Auslandskrankenversicherung Vergleich ist im Normalfall nicht im klassischen Sinne möglich, da die Tarife von Person zu Person sehr unterschiedlich sind. Zu groß sind die Unterschiede in Preis und Leistung um bei einem allgemeinem Vergleich herauszufinden, welche die beste Auslandskrankenversicherung ist.

In diesem Beitrag erfährst Du alles, was Du über Auslandskrankenversicherungen für Langzeit-Aufenthalte im Ausland wissen musst. Ganz gleich ob du 1 Jahr oder 5 Jahre im Ausland verbringst, wir gehen auf Details und Fallstricke ein und verraten Dir, auf was Du beim Abschluss besonders achten musst.

Außerdem geben wir Dir auch die Möglichkeit deine Daten in unserem Vergleichsformular zu hinterlassen und wir stellen Dir dann kostenlos die besten Versicherung individuell für deinen Auslandsaufenthalt gegenüber. Doch zunächst einmal geht es los mit den allgemeinen Informationen rund um Auslandskrankenversicherungen für Expats.

Bist du weniger als 365 Tage im Jahr unterwegs? Schufa doch bei unserem Reisekrankenversicherung Vergleich vorbei!

[toc]

Warum überhaupt eine Auslandskrankenversicherung abschließen

Viele Auswanderer und Langzeitreisende gehen oft sehr unvorbereitet an das Thema Krankenversicherung im Ausland heran. Wir als Deutsche sind einfach die gesetzliche Krankenversicherung gewöhnt und denken, dass diese wohl auch im Ausland greift. Falsch! Schon auf Reisen greift die gesetzliche Krankenversicherung in den meisten Fällen nicht!

Bei Auswanderern und Langzeitreisenden wird es noch komplizierter. Wenn Du dich aus Deutschland abmeldest, wirst du nämlich nicht mehr in die gesetzliche Krankenversicherung eingeschlossen. Selbst wenn, würde Dir diese aber im Ausland nichts bringen, da sie dort keine Leistungen übernimmt.

Um das ein wenig zu veranschaulichen hier ein paar Beispiele…

1. Du möchtest gemeinsam mit Deiner Freundin für ein Jahr, vielleicht auch zwei, die Welt bereisen. Eine normale Reisekrankenversicherung kommt dann für Dich nicht mehr in Frage, da diese oft auf maximal 3 Monate Reisedauer beschränkt ist. Auch die gesetzliche deutsche Krankenversicherung übernimmt selbstverständlich keine Kosten für Erkrankungen und Unfälle im Ausland.

Umso wichtiger ist es also, dass Du dich privat versicherst. Gerade für Weltreisende gibt es gute Produkte auf dem Markt, welche Dich vor dem finanziellen Ruin im Ausland schützen. Denn ohne eine Krankenversicherung müsstest Du alle Rechnungen aus eigener Tasche bezahlen!

Tipps für Reisende bis 365 Tage – Die HanseMerkur für Langzeitreisende ist eines der besten Angebote auf dem Markt!

2. Als Expat möchtest Du dich im fernen Südost-Asien niederlassen. Du hast etliches Geld angespart, möchtest einfach mal ein paar Jahre eine Auszeit nehmen oder aber eventuell vor Ort ein kleines Geschäft aufziehen? Gerade dann ist eine Auslandskrankenversicherung unverzichtbar. Denn wenn Du lange im Ausland bleibst, hast Du keinerlei Ansprüche auf die gesetzliche Versicherung im Heimatland. Falls Du nun krank wirst oder aber einen Unfall hast, so sind alle Kosten aus deiner eigenen Tasche zu zahlen.

Was bei Schürfwunden und einer Grippe noch zu verkraften geht, ist bei Krankheiten an Organen, wie zum Beispiel dem Herz, der Supergau. Wenn du jetzt kein Millionär bist, wirst du große Probleme haben selbst für Operationen und Krankenhauskosten aufzukommen. Im schlimmsten Fall bedeutet das eventuell, dass man Dich in letzter Instanz nicht richtig behandelt sondern nur so, wie es dein Geldbeutel zulässt… Willst du das?

3. Du bist digitaler Nomade, Autor oder sonst jemand, der sein Geld unabhängig verdient. Du reist das ganze Jahr um die Welt. Den Winter verbringst Du in Thailand, den Sommer in Italien oder den USA. Aus Deutschland hast Du dich schon lange abgemeldet und somit auch jeglichen Anspruch auf Versicherungsleistungen aus der Krankenkasse verloren. Umso wichtiger nun, dass Du dich mit einer Langzeit Auslandskrankenversicherung für Expats schützt. Denn ohne kannst Du schnell in sehr sehr große Probleme kommen.

Einige Länder fordern sogar die Vorlage einer Versicherungspolice bei Einreise oder aber Beantragung eines Visums. Im Endeffekt geht es hier aber nicht nur darum Visavorschriften zu erfüllen, sondern für sich selbst und Familienmitglieder Verantwortung zu übernehmen. Denn solltest Du nicht versichert sein und Du im Koma liegen, so muss wohl deine Familie mit ihrem eigenen Geld einspringen und Dir das Leben retten…

Generell lohnt ein Vergleich von Auslandskrankenversicherungen für alle, die sich längere Zeit im Ausland aufhalten und über die Deckung der normalen Reisekrankenversicherung hinauskommen. Insbesondere sind das…

- Expats

- Auswanderer

- Rentner im Ausland

- Angestellte im Ausland

- Selbständige im Ausland

- Weltreisende

- Studenten im Ausland

- Dauerreisende

- Digitale Nomaden

Länder in denen eine Versicherung besonders wichtig ist

Kurz gesagt überall im Ausland! Während Du in der EU zwar noch teilweise durch die Krankenversicherung aus Deutschland geschützt bist, so ist aber erstmal die Voraussetzung, dass du noch eine hast. Denn wer kein Angestellter ist, sich nicht arbeitslos meldet oder aber Sozialleistungen bezieht, der zahlt ja nicht in das System ein und erhält keine Krankenversicherung. In einigen Fällen musst Du dann monatlich die gesetzliche Krankenversicherung privat weiterzahlen um „OK“ zu sein.

Allerdings ist es dann einheitlich die bessere Lösung sich privat zu versichern. Dies kannst Du tun indem Du dich aus dem System in Deutschland abmeldest und ganz einfach ein privates Versicherungsunternehmen suchst, welches internationale Krankenversicherungen vertreibt. Am besten geschieht das mittels unseres Auslandskrankenversicherung Vergleichs.

Im folgenden möchten wir Dir noch ein paar beliebte Auswanderungsländer aufzählen, wo ohne eine Auslandskrankenversicherung gar nichts geht!

- Thailand

- Philippinen

- USA

- Kanada

- Brasilien

- Kambodscha

- usw.

All diese Länder versichern Dich natürlich nicht und als Ausländer musst Du selbst für deinen Schutz sorgen. Tust Du das nicht, dann bist Du im Ernstfall beinahe schon dem Tode geweiht, zumindest aber finanziell ziemlich in der Klemme.

Auslandskrankenversicherung Thailand, Philippinen, Südostasien

Das es relativ viele Auswanderer, Rentner und digitale Nomaden nach Thailand oder in andere Teile Südostasiens verschlägt, sind viele Versicherungen mit einem Fokus auf Südostasien auf dem Versicherungsmarkt zu finden. Obwohl in Thailand zum Beispiel ambulante Behandlungen (also ein Arztbesuch) nicht sehr teuer sind, so kann es bei ernsten Angelegenheiten und Operationen sehr arg ins Geld gehen.

Wir von den Finanzhelden raten JEDEM Auswanderer und digitalem Nomaden unbedingt eine passende Auslandskrankenversicherung, auch für vermeintlich günstige Länder, in Asien abzuschließen!

Darauf solltest Du beim Abschluss einer Auslandskrankenversicherung achten

Von Deiner gesetzlichen Krankenversicherung warst Du bisher Vollschutz gewöhnt und in der Regel haben sich nur die wenigsten Gedanken darüber gemacht. Gab es ein Problem, konntest du einfach in Krankenhaus oder zum Arzt gehen und Du wurdest kostenlos behandelt.

Bei einer privaten Auslandskrankenversicherung ist es wichtig, dass Du die Konditionen im Vorfeld genau studierst. So sind bei weitem nicht in jeder Versicherung alle Arten von Behandlungen eingeschlossen oder es werden hohe Selbstbeteiligungen erhoben. Zudem gibt es oft etliche Ausschlüsse für Aktivitäten, wann die Krankenversicherung keine Kosten übernimmt.

Generell raten wir Dir deshalb dazu immer den Tarif und seine Leistungen im Auslandskrankenversicherung Vergleich unter die Lupe zu nehmen und dann für Dich zu entscheiden, welche Leistungen du brauchst und welche nicht.

Auf die folgenden Punkte solltest Du beim Abschuss einer Langzeit Auslandskrankenversicherung besonders achten

- Ambulante Behandlung inklusive: Wenn eine ambulante Behandlung inklusive ist, bedeutet dies, dass Du auch Arztrechnungen beglichen bekommst, die immer dann entstehen wenn Du bereits nach wenigen Minuten wieder gehen kannst (Arztbesuch oder einfach Verletzungen, die keine stationäre Aufnahme in einem Krankenhaus notwendig machen)

- Stationäre Behandlung: Die stationäre Behandlung ist die klassische Aufnahme in einem Krankenhaus, also immer dann, wenn etwas Schlimmeres passiert ist. In eigentlich jeder Krankenversicherung ist eine stationäre Behandlung inklusive.

- Medizin: Je nach Tarif und Versicherungsvertrag kann es sein, dass Du die verschriebene Medizin bezahlt bekommst oder aber selber zahlen musst.

- Selbstbeteiligung: Mit einer Selbstbeteiligung kann die Versicherungsprämie meist deutlich gesenkt werden. So entscheiden sich viele Versicherungsnehmer die ambulante Behandlung bis zur selbstgewählten Selbstbeteiligung aus eigener Tasche zu zahlen. Die Auslandskrankenversicherung muss dann also nur für Beträge aufkommen, die höher als die Selbstbeteiligung sind. Gerade in südostasiatischen Ländern, wo einfache Arztbesuche sehr billig sind und einfach selbst bezahlt werden können, macht die Wahl einer Selbstbeteiligung Sinn.

Allerdings kann auch auf den gesamten Vertrag eine Selbstbeteiligung gewählt werden, welche dann auch im Falle in größeren Angelegenheiten bezahlt werden muss.

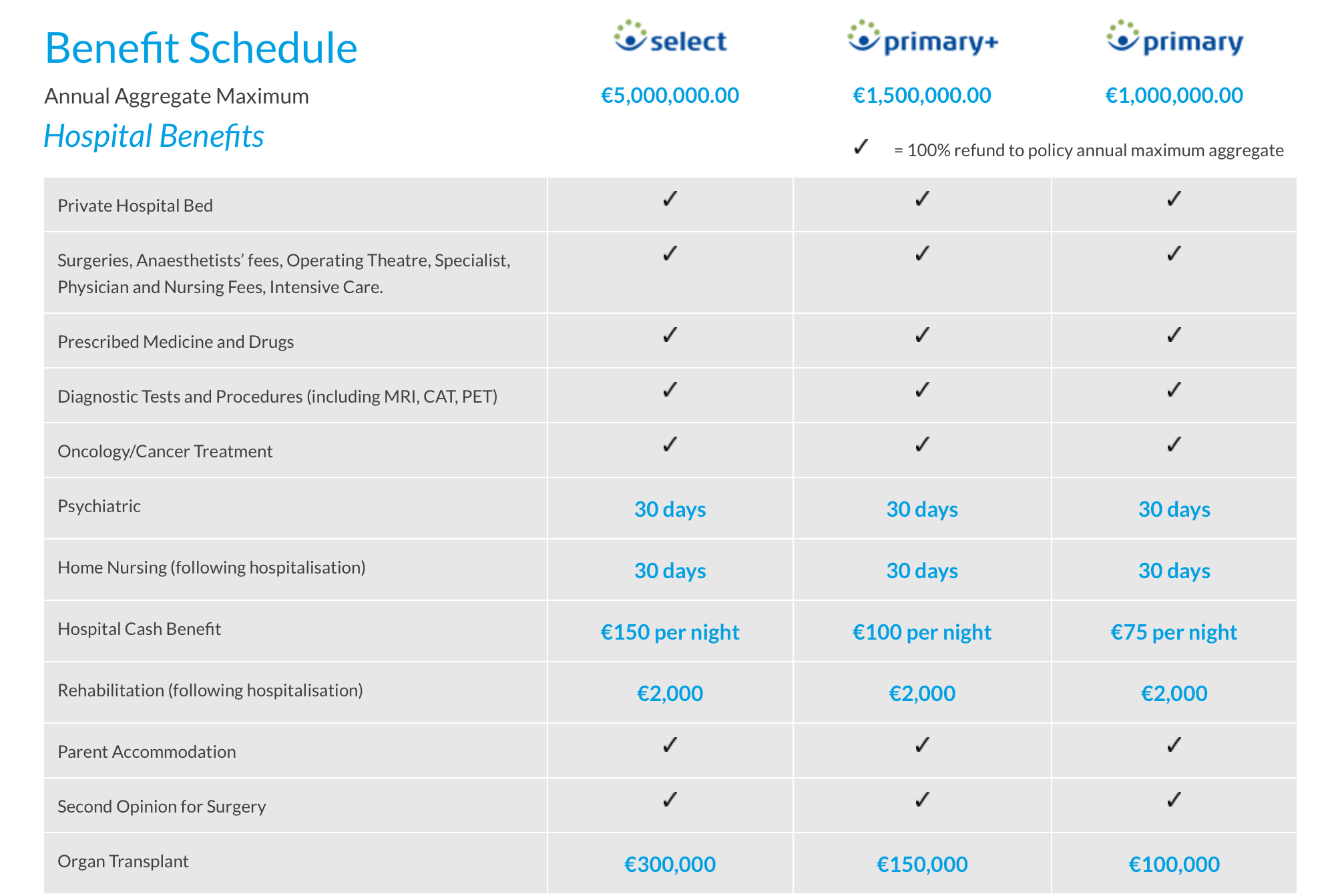

- Maximale Deckungssummen: Private Krankenversicherungen zahlen oft nur bis zu einem Maximalbetrag. Da sich die Arztrechnungen im schlimmsten Fall bei komplizierten und schweren Krankheiten leicht aufsummieren können, empfehlen wir eine Mindestdeckung von mindesten 1.000.000 Euro pro Jahr!

- Ausschlüsse für Aktivitäten: Im Kleingedruckten der Versicherungen werden oft einige Aktivitäten ausgeschlossen, für die im Falle eines Vorfalls keine Kosten übernommen werden. Das könnte Bungy-Jumping, Fallschirmspringen oder aber auch Tauchen sein. Oft sind auch Teilnahmen an Motorsport-Events nicht mit abgedeckt, ebenso wie professionelle oder semi-professionelle Sportwettkämpfe aller Art.

- Diagnostische Tests: Wenn du unerklärlich krank wirst, muss der Arzt erstmal eine Diagnose stellen. Diese lässt sich meist durch nur durch aufwändige Untersuchungen wie ein MRT anfertigen. Es ist immer gut, wenn diagnostische Kosten im Vertrag eingeschlossen sind.

- Vorsorgeuntersuchungen: Gerade in einem etwas höherem Alter sind Vorsorgeuntersuchungen immer wieder notwendig um mögliche Gefahren im Vorfeld abzuwenden. Je nach Land können diese entweder recht günstig (Thailand) oder aber sehr teuer sein (USA) – je nach Auswanderungsland solltest Du also überlegen, ob du Vorsorgeuntersuchungen auch mit versichert haben willst.

- Schwangerschaften: Als Frau kannst du natürlich auch schwanger werden. Klar, dass es dann gut ist, wenn Du eine Krankenversicherung hast, welche die Kosten für deine Schwangerschaft übernimmt. Solltest Du jedoch wissen, dass Du definitiv nicht schwanger wirst (aus welchen Gründen auch immer) kannst Du im Prinzip auf die Schwangerschaftsversicherung auch verzichten.

- HIV & chronische Krankheiten: Auch wenn man sehr vorsichtig ist, so kann es durchaus vorkommen, dass Du unverhofft mit HIV infizierst wirst. Eine gute Auslandskrankenversicherung übernimmt auch die Kosten dafür. Doch Vorsicht! Viele Versicherer deckeln den Maximalbetrag für HIV oft nur sehr niedrig. Da HIV ein Leben lang behandelt werden muss, sind Deckungssummen bis 50.0000 € sehr schnell erreicht. Alles was darüber hinausgeht, musst Du dann selbst übernehmen.

- Sonstige Boni wie Massagen, Privatbett etc.: Bei all den unangenehm Dingen, werden von Top-Krankenversicherungen oft großzügige Boni wie kostenlose Massagen oder Privatzimmer im Krankenhaus zur Verfügung gestellt. Wenn Du darauf Wert legst, solltest Du auf jeden Fall ein Auge darauf werfen.

Weltweite Deckung möglich mit einer Auslandskrankenversicherung

Private Krankenversicherungen für Selbständige gibt es in Deutschland zu genüge. Diese haben ihren Gültigkeitsbereich allerdings alle eben nur für Deutschland oder im besten Fall noch für die EU. Wer weiter weg verreisen oder auswandern will, der muss eine weltweite Auslandskrankenversicherung abschließen. Die meisten Expat-Krankenversicherungen sind sogar in mehreren Länder oder aber in bestimmten Territorien gültig. So teilen viele Krankenversicherungen die Welt in verschiedene Zonen, in denen dann eine Versicherung gültig ist.

Das könnte zum Beispiel USA und Kanada sein. Oder aber in Asien Thailand, Philippinen, Kambodscha, Laos und Malaysia. Im Endeffekt bedeutet das, dass Du in allen Ländern die der versicherten Gruppe / Region angehören eine gültige Krankenversicherung hast.

Gerade für Expats, die gerne Reisen oder aber zwischen zwei Ländern pendeln ist das eine sehr gute Lösung. Wenn Du beispielsweise 8 Monate im Jahr in Thailand lebst und die 4 Sommermonate in Deutschland, dann wäre es am besten für Dich, wenn Du eine Versicherung wählst, welche Dich in beiden Ländern schützt.

USA und Kanada machen die Auslandskrankenversicherung teuer

Da, wie bereits erwähnt, die Versicherer die Welt in verschiedene Zonen teilen, so sind einige Tarife zum Beispiel für Asien und Südamerika günstiger als für andere Teile der Welt. Gerade USA und Kanada werden aus der Versicherung oft ausgenommen oder als Sonderzone benannt, damit die Versicherung für alle anderen deutlich günstiger wird.

Im Prinzip kann man ganz pauschal sagen, dass Langzeit-Auslandskrankenversicherungen für die USA und Kanada am teuersten sind!

Welche Anbieter kommen für eine Auslandskrankenversicherung auf Langzeit in Frage

Welche Anbieter und Frage kommen, hängt ganz klar von deinen Anforderungen, deinem Zielland und auch der Aufenthaltsdauer ab. Bis zu einer Reisedauer von 365 Tagen haben etliche Versicherer gute Produkte im Angebot, wo sich aber besonders die HanseMerkur hervorgetan hat.

Wer darüber hinaus im Ausland bleiben will, oder sich einfach weltweit privat versichern will, der fährt mit Versicherungen der Allianz, Expatriate Healthcare und Cigna sehr gut. Am besten gibst Du einfach deine Daten im Formular weiter unten ein und wir stellen dir die besten Angebote Auslandskrankenversicherung Vergleich vor.

So berechnet sich der Preis für eine Auslandskrankenversicherung (1 Jahr +)

Nun weißt Du, auf was beim Abschluss einer Auslandskrankenversicherung für Langzeit-Aufenthalte zu achten ist. Nun möchtest Du sicherlich auch wissen, wie Du den Preis der Versicherung positiv beeinflussen kannst oder aber zumindest, von was die Berechnung des Beitragssatzes abhängig ist.

Im Prinzip ist einer der wichtigsten Faktoren das Land oder das Gebiet in dem Du dich versichern willst. Gleich danach spielt das Alter des Versicherten eine große Rolle. Junge Leute kommen deutlich günstiger weg. Auch der Umfang der Deckungen und die Höhe der Selbstbeteiligung ist letztendlich ein Punkt, der in den Beitragssatz mit hineinspielt.

Eine ärztliche Untersuchung vor Abschluss des Vertrags ist in aller Regel nicht notwendig, bei fast allen Auslandskrankenversicherungen werden aber Vorerkrankungen ausgeschlossen.

Oft gibt es 3-4 verschiedene Tarife je Versicherung, welche schon vorkonfiguriert sind und je nach Anforderungen gewählt werden können.

Auslandskrankenversicherung Vergleich

Da eine Auslandskrankenversicherung von etlichen Faktoren wie dm Alter, dem gesundheitlichen Zustand, den gewünschten Leistungen und vielen weiteren abhängig ist, kann natürlich keine direkte Gegenüberstellung erfolgen. Im Bereich der Langzeit Auslandskrankenversicherungen muss individuell verglichen werden. Dabei ist es wichtig, dass Du so viele Daten wir möglich von Dir preisgibst. Nur so kann man einen entsprechenden Vergleich der Auslandskrankenversicherungstarife anstellen.

Im folgenden Formular gibst Du einfach deine Daten ein und das Team der Finanzhelden vergleicht absolut kostenlos und ohne irgendwelche Verpflichtungen die besten Langzeit Auslandskrankenversicherungen für Dich. So erhältst Du einen Überblick über exakt die Tarife, die zu Dir bzw. deinem Auslandsaufenthalt passen. Auch die Preise für die Versicherung sind dann exakt auf dein Profil maßgeschneidert und somit ist der Auslandskrankenversicherung Vergleich für jeden Fall individuell schlüssig und sinnvoll.

Wir bieten Langzeit Auslandskrankenversicherungen für Weltreisen und Expats in beinahe allen Ländern Südostasien, Lateinamerika, USA & Kanada sowie natürlich in Europa!