Ein Girokonto bei der Hausbank ist absolut normal und gehört eigentlich für jeden zum Alltag. Ohne Konto geht es einfach nicht. Ganz gleich ob Gehaltseingang, Sparen oder das Bezahlen von Rechnungen, alles läuft über das Girokonto ab. Im Endeffekt ist das Konto aber auch nur ein Finanzprodukt, welches es sich immer lohnt zu vergleichen.

Auch wenn man schon Jahre oder gar Jahrzehnte bei seiner Hausbank ist, so kann es durchaus vorkommen, dass man viel zu viel für sein Konto bezahlt. In diesem Fall muss ein Konto Vergleich her, der Dir zeigt, wo du noch Einsparmöglichkeiten hast.

Auf dieser Seite stellen wir, von den Finanzhelden, Dir nicht nur die besten Konten für den Alltag, Studenten und zum Anlegen von Tagesgeld vor, sondern erklären dir auch Schritt für Schritt und transparent, auf was es bei der Auswahl des richtigen Kontos für Dich ankommt!

Zu unserem Geschäftskonto Vergleich für Freelancer und Selbständige geht es hier…

Konto Vergleich – Ein Muss für Leute mit Verstand

Mal ganz ehrlich. Etliche Bankkunden sind wohl aus Gewohnheit und Bequemlichkeit immer noch bei ihrer Hausbank, zahlen monatlich Gebühren und geben sich mit schlechten Konditionen zufrieden. Oft ist es auch der sympathische Bankberater, welcher einen am Wechseln hindert oder aber einfach die Sorge, alle Zahlungsströme umleiten zu müssen.

Doch mit einem Konto Vergleich lassen sich auf das Jahr gesehen oft sogar hunderte Euros sparen. Was ist Dir nun mehr Wert? Deine Bequemlichkeit und der nette Bankberater oder eben das Bare in deinem Geldbeutel bzw. auf dem Konto?

Hier verraten wir Dir nicht nur, welches Konto das mit den besten Konditionen ist, sondern auch, auf was Du bei der Eröffnung des Kontos achten musst! Zudem erklären wir Dir, wie du einfachen eine Kontowechsel durchführst und wo es bei Neueröffnung eine Kontos fette Boni gibt.

Konto Vergleich im neuen Fenster öffnen

[toc]

Diese Punkte solltest Du bei einem Kontovergleich beachten

Um einen Kontowechsel bzw. die Neueröffnung bei einer Bank lohnenswert zu machen, müssen natürlich die Konditionen um einiges besser sein als zuvor. Auf welche Punkte du beim Kontovergleich besonders achten solltest, haben wir dir hier in unserer Checkliste zusammengefasst.

Checkliste – Darauf kommt es beim Konto an

- Keine Kontoführungsgebühr: In der heutigen Zeit gibt es derart viele kostenlose Konten, sodass es wirklich nicht nötig ist, monatlich mehrere Euros für das Führen eines Kontos zu bezahlen. Ein gutes Girokonto ist unserer Meinung nach kostenlos!

- Kostenlos Geld abheben: Was bringt einem ein Girokonto das kostenlos ist, wenn die Abhebung des Guthabens am Automaten Geld kostet? Rein gar nichts! Unserer Meinung nach muss das Abheben von Geld zumindest an bestimmten Automaten immer und ohne Begrenzung kostenlos sein.

- Kein überzogener Dispozins: In Zeiten der Niedrigzinspolitik sind hohe Dispozinsen der Banken einfach nur frech. Ein Kontos Konto weißt einen moderaten und fairen Zinssatz für Überziehungen auf!

- Idealerweise Habenzins auf Guthaben: Zugegeben, derzeit ist das eine wahre Rarität. Kaum eine Bank zahlt Zinsen auf das Guthaben. Konten die das machen, sind auf jeden Fall einen genaueren Blick wert!

- Online- und Mobile-Banking: Unserer Meinung nach ist das Online-Banking ein wichtiger Faktor heutzutage. Die Plattform muss sicher und einfach zu bedienen sein. Zudem sollten verschiedene TAN-Verfahren zur Verfügung stehen. Auch mobile Banking spielt eine immer größer werdende Rolle. Ein gutes Konto bzw. eine gute Bank überzeugt im Konto Vergleich durch exzellenten Service in diesem Hinblick.

- Einfache Eröffnung des Kontos: Ebenfalls nicht außer Acht zu lassen ist der Eröffnungsprozess. Wir sind große Fans der Kontoeröffnung via Video-Ident, welche ganz ohne Papierkram und in Minutenschnelle funktioniert. Meist ist das Konto dann auch sofort einsatzbereit. Lediglich auf die Karte muss dann noch gewartet werden.

- Bonus – Eine gratis Kreditkarte: Obwohl eine Kreditkarte auch immer separat und kostenlos bei anderen Banken beantragt werden kann, so ist eine Gratis-Kreditkarte das Sahnehäubchen auf der Torte. Im Idealfall kannst Du mit dieser sogar weltweit kostenlos Geld abheben und so eignet sich die Karte nicht nur fürs Shopping, sondern auch bestens zum Reisen. Vergleichen kannst du Kreditkarten übrigens hier…

- Guter Service: Bei all den kostenlosen Leistungen ist natürlich auch der Service ziemlich wichtig. Denn dort wo Du dein Geld bunkerst, möchtest du auch im Notfall mit jemanden sprechen können. Solltest Du deine Karte verlieren oder aber eine Überweisung nicht ausführen können, so ist es wichtig einfach und schnell mit einem Berater in Kontakt treten zu können. Achte deshalb auch unbedingt bei Eröffnung eines Kontos darauf, ob es gute Möglichkeiten zur Kontaktaufnahme gibt. Idealerweise in Form von Filialen, einer Hotline oder eines Live-Chats.

Kostenloses Konto – Warum können das manche Banken bieten und andere wiederum nicht?

Wie Du nun feststellen konntest, will der moderne, preisbewusste Bankkunde von heute alles kostenlos. Trotzdem gibt es noch genügend Banken, welche kein kostenloses Konto anbieten. Dumm, könnte man nun sagen… Doch warum ist das so? Ganz einfach: Meist sind Banken mit vielen Filialen und einem dichten Beraternetz die, welche kostenpflichtige Girokonten anbieten.

Der Vorteil liegt auf der Hand. Du kannst jederzeit und immer in eine Filiale marschieren, Geld abheben, einzahlen oder mit dem Berater sprechen. Dies lassen sich die Banken bezahlen. Wer also einen guten Service und ein dichtes Filialnetz haben möchte, der wird wohl kaum um eine monatliche Gebühr fürs Girokonto herumkommen.

Gerade Sparkassen und Sparda-Banken vertreten diese Politik. In aller Regel sind es vor allem die Online-Banken, welche aufgrund der fehlenden Filialen attraktivere Produkte anbieten können. Da liegt es ganz an Dir, ob Du auf ein dichtes Netz an Filialen verzichten kannst.

Wir von den Finanzhelden sind in aller Regel auch ohne Filialen immer zurechtgekommen. Gerade das Online-Banking ist es, worüber wir unsere Finanzen abwickeln. Ein gutes Mittelmaß aus Filialnetz und attraktiven Konditionen bietet übrigens die Santander Bank.

Auch die DKB hat einige Niederlassungen in Deutschland, welche es vor Ort ermöglichen Geld einzuzahlen, auszuzahlen oder die Bankpost einzuwerfen.

Das richtige Konto für sich finden – Ratgeber

Da Du nun weißt, auf was es beim Girokonto ankommt und auf was Du dich mit den kostenlosen Konten in Hinblick auf Filialen einlässt, kannst Du ganz einfach für dich selbst herausfinden, welches das richtige Konto für dich persönlich ist.

Stelle Dir dazu einfach die folgenden Fragen und ermittle im Konto Vergleich einfach das passende Angebot für Dich.

- Brauche ich eine Filiale? Wenn du der Typ bist, der sich gerne beraten lässt, dann solltest Du auf jeden Fall ein Konto bei einer Filialbank eröffnen!

- Brauche ich eine Kreditkarte? Shopping und Reisen sind dir wichtig? Dann brauchst Du unbedingt eine Kreditkarte.

- Ist mir ein Habenzins auf dem Konto für Guthaben wichtig? Du hast erspartes und möchtest zumindest ein paar Prozentpunkt Zinsen gutgeschrieben bekommen? Dann schau dich nach einer Bank mit Habenzinsen um.

- Überziehe ich oft mein Konto? Brauche ich also ein Konto mit niedrigem Dispozins? Wenn du öfter mal im Minus bist, solltest Du definitiv zu der Bank gehen, die die geringsten Dispozinsen verlangt. Damit sparst Du enorm viel Geld!

- Wieviel Dispo möchte ich haben? Etliche Banken räumen einen sofortigen Dispo von 500 Euro ein.

- Möchte ich mein Konto bequem von zu Hause aus eröffnen? Einige Konten lassen sich bequem und in Minuten via Video-Ident eröffnen. Du musst also nicht einmal zur Post und irgendwelche Formulare ausfüllen.

- Brauche ich einen Kontowechselservice? Wenn Du viele Transaktionen auf deinem Konto hast, kann es ratsam sein einen Kontowechselservice in Anspruch zu nehmen. Etliche Banken bieten diese gratis ihren Neukunden an.

- Möchte ich das neue Konto nur als Zweitkonto nutzen oder all meine Geschäfte darüber abwicklen? Wenn Du nur ein Zweitkonto brauchst, sollte es auf jeden Fall kostenlos sein und es reicht ein Online-Konto. Personen die ihr gesamtes Vermögen verwalten und viele Aus- und Einzahlungen in großer Höhe machen wollen, sollten eventuell doch zur Filialbank greifen.

Ein Kontowechselservice macht die Sache einfach

Einige Banken bieten derzeit attraktive Kontowechselservice an, welche es den Neukunden leicht machen ihre gesamten Bankgeschäfte fortan über das neue Konto abzuwickeln. Dabei wird bei den besten Services die komplette Umstellung der Zahlungen veranlasst und im Endeffekt das alte Konto sogar automatisch gekündigt.

Im Beispiel der DKB Bank funktioniert das so: Der Neu-Kunde benötigt einen Zugang zum Homebanking des alten Kontos, gibt die Verbindungsdaten an und das DKB-Tool erkennt automatisch die Zahlungspartner. Lastschriften, Daueraufträge und Geldeingänge des alten Kontos werden aufgelistet und anschließend kannst Du per Klick entscheiden, ab wann die Zahlungen über die DKB laufen sollen und wer über die neue Bankverbindung informiert werden soll. Die Schließung des bestehenden Kontos wird anschließend von der DKB auf Wunsch veranlasst.

Der Wechselservice funktioniert sehr gut und nimmt lediglich rund 10 Minuten in Anspruch. Keine Ausrede also mehr um den Kontowechsel hinauszuzögern…

Konto mit Bargeld Bonus – Lockvogelangebote von seriösen Angeboten unterscheiden

Oft wird beim Versuch Neukunden zu gewinnen ein hoher Bargeldbonus für die Eröffnung eines Kontos bei einer Bank angeboten. Dem ist ja erstmal nichts entgegenzusetzen und in aller Regel sind die Angebote auch seriös.

Generell sind die Auszahlungen aber oft an eine Reihe von Bedingungen geknüpft. So ist es oft nötig, dass mehrere Gehaltseingänge hintereinander auf dem Konto eingehen. Eigenüberweisungen etc. werden oft nicht anerkannt. Auch muss das Geld in manchen Fällen 1-2 Tage auf dem Konto bleiben, damit der Eingang als gültig erklärt wird.

Wer auch nur ganz gering von den Bedingungen abweicht, erhält eben keine Prämie. Ist das nun Abzocke? Wir meinen: Nein! Im Endeffekt musst du nur die Rahmenbedingungen der Bonus-Aktion beachten.

Girokonto eröffnen – am besten online

Da wir hier online Finanzprodukte testen und vergleichen, liegt es natürlich nahe, dass für uns eine Eröffnung des Girokontos beinahe nur online in Frage kommt. Mit Hilfe des Konto Vergleichs und unserer Ratschläge und Empfehlungen solltest Du ohne Probleme das passende Konto für dich ermitteln können.

Der Eröffnungsprozess ist bei allen hier verglichenen Konten zu 100% sicher und recht einfach zu bewerkstelligen. Ganz gleich ob Sonntag Nachmittag oder Mittwoch Nacht, online kannst du 24h, 7 Tage die Woche ein Konto eröffnen.

Nur wenn du wirklich Beratung von Angesicht zu Angesicht benötigst, ist eine Kontoeröffnung eventuell in einer Filiale ratsam. Bedenke dann aber unbedingt, dass der Berater nicht wie die Finanzhelden unabhängig ist und mehrere Produkte im Portfolio hat. Ein Bankangestellter in einer Filiale wird dir natürlich immer nur seine Produkte vertreiben. Ganz gleich ob die Konditionen für dich vorteilhaft sind oder nicht!

Das beste Girokonto unserer Meinung nach

Für uns persönlich ist das DKB Cash das beste Girokonto derzeit auf dem Markt. Es bietet die niedrigsten Dispozinsen und erlaubt zudem eine kostenlose Führung eines verzinsten Tagesgeldkontos. Auch die gratis VISA Kreditkarte ist ein großer Pluspunkt der DKB, welche eine der besten auf Reise weltweit ist!

Besonders praktisch finden wir die schnelle Kontoeröffnung via Video-Ident und die Möglichkeit den umfangreichen Kontowechselservice zu nutzen. Natürlich die das DKB Cash Konto kostenlos und kostet dauerhaft 0 Euro Monatsgebühr. Wer in Berlin und anderen Städten wohnt, kommt sogar in den Genuss einiger Niederlassungen, wo auch das Einzahlen von Geld kein Problem darstellt.

Effektiv gibt es nichts Negatives zum Konto zu sagen, außer dass der Service natürlich nicht mit dem einer Filialbank mithalten kann.

Als weiter Alternative und Empfehlung können wir zudem noch die Konten der 1822direkt Bank ans Herz legen. Das 1822direkt Konto und das 1822mobil Konto profitiert von einem weiten Automatennetz der Sparkassen, wo die Bankgeschäfte durchgeführt werden können. Auch der Dispozins gehört zu einem der niedrigsten auf dem Markt. Das 1822mobil kann außerdem bequem via VideoIdent eröffnet werden und lässt somit keine Wünsche offen. Auch eine Kreditkarte von Visa ist bei beiden Konten kostenlos mit an Bord.

Tagesgeldkonto Vergleich

Beim Tagesgeldkonto ist es besonders wichtig zu vergleichen. Dieses mal aber nicht um Kosten zu sparen, denn alle Tagesgeldkonten sind ohnehin gratis, sondern um den besten Zinssatz zu bekommen. Gerade zu Zeiten der Niedrigzinsen, sind gut verzinste Tagesgeldkonten eine Seltenheit geworden. Mit unserem Tagesgeldvergleich erhältst Du einen kompletten Überblick über das Angebot an Konten und kannst den besten Zinssatz für dein Tagesgeld ermitteln.

Alles Wissenswerte rund ums Tagesgeldkonto und ein kompletter Vergleich der besten Tagesgeldkonten findest Du hier in den nächsten Abschnitten.

Tagesgeldkonto Vergleich im neuen Fenster öffnen

Was ist ein Tagesgeldkonto

Ein Tagesgeldkonto ist ein Konto für den Privatanleger oder aber auch Firmen, welches nicht als Konto für die täglichen Zahlungen genutzt wird. Vielmehr deine es dazu Überschüsse zu parken oder zu sparen, dabei aber flexibel zu bleiben. Wie der Name schon sagt, kann man bei einem Tagesgeldkonto täglich auf sein Geld zugreifen. Es gibt also keine Mindestanlagezeit.

Natürlich möchte man dabei auch ein paar Zinsen ernten. Gerade deshalb ist es wichtig einen Tagesgeldkonto Vergleich durchzuführen und das Produkt mit dem besten Zinssatz für sich zu ermitteln.

Warum ein Tagesgeld-Konto eröffnen

Ein Tagesgeldkonto sollte unserer Meinung nach eigentlich jeder haben. Mit einem separaten Tagesgeldkonto, parallel zum Girokonto, kannst Du deine Finanzen einfacher kontrollieren und einteilen. Während zum Beispiel der nötige Betrag für das Begleichen der Rechnungen auf dem Girokonto verbleibt, wird der Überschuss auf das Tagesgeldkonto überwiesen.

So ist das Geld mal aus der Schussbahn und Du bekommst sogar Zinsen dafür. Solltest Du es im Notfall benötigen, so kannst Du den gesamten Betrag einfach und unkompliziert überweisen oder bei deiner Bank abheben. Klingt gut!? Ist es auch! Mit einem Tagesgeldkonto gehen keine Kosten oder Nachteile einher und deshalb ist es aus unserer Sicht ein Pflichtprodukt für jeden Bankkunden!

Vorteile

- Trennung des Geldes vom normalen Zahlungskonto

- Kann mit Verzinsung zum Sparen genutzt werden

- normalerweise Täglich im Notfall verfügbar

- Kostenlos und bei vielen Banken binnen weniger Minuten online eröffnet

- Kann man im Grunde nichts falsch machen – keine Falle oder versteckten Kosten

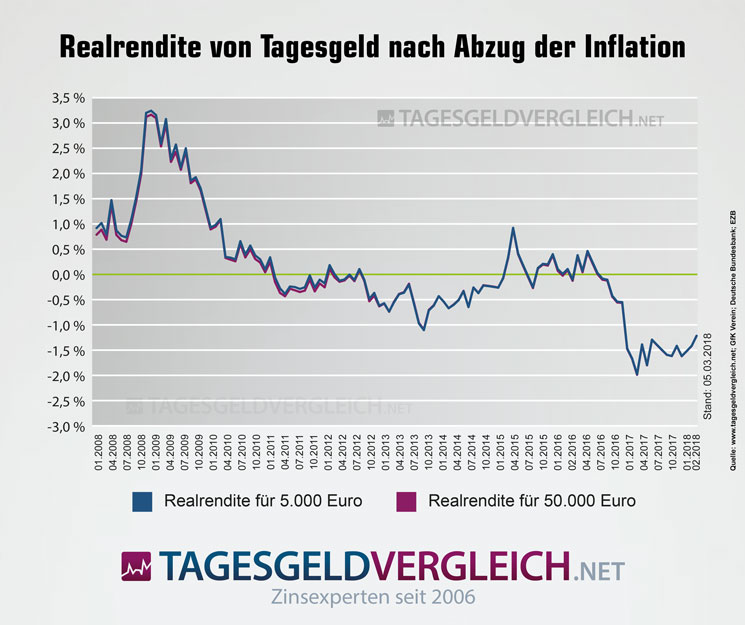

Rendite von Tagesgeldkonten im Zeitverlauf

Nun leider die schlechte Nachricht. Machen wir uns nichts vor! Während in den Jahren 2008 und 2009 die Realrendite bei Anlagen in Tagesgeld noch üppig waren, sind sie heutzutage leider ein dickes Minusgeschäft. Auf gut Deutsch: Wer in Tagesgeld anlegt macht effektiv Minus!

Doch wie kommt das Zustande? Da die europäische Zentralbank derzeit des Geld zum Nullzins oder Niedrigzins herausgibt, leihen Banken ihr Geld von dort. Die Einlagen der Kunden sind also nicht nötig um flüssig zu werden. Viel lieber möchten die Baken Kredite vergeben und so saftige Gewinne einfahren.

All diejenigen, die Guthaben haben, schauen dumm in die Wäsche. Da die Inflationsrate zum Zeitpunkt der Erstellung des Ratgebers hier bei rund 1,7% im Jahr lag und das beste Tagegeldangebot eine Rendite von 0,6% versprach, war der effektive Verlust 1,1% im Jahr gesehen auf das Ersparte.

Verluste müssen reduziert werden!

Das bedeutet zwar, dass dein Geld auf dem Konto natürlich mehr wird, Du dir aber im echten Leben weniger dafür kaufen kannst, da ja alle Preise um 1,7% gestiegen sind. Auch in naher Zukunft ist gerade keine große Besserung der Rendite in Sicht. Leider. Die Anlage in Tagesgeld halten wir aber dennoch für sinnvoll, wenn Du Geld auf dem Konto deponieren willst, das immer verfügbar ist und zudem die Verluste mit einem kleinen Zinssatz reduziert.

Denn merke Dir eines: Auch im Safe, unter dem Kopfkissen oder auf dem normalen Bankkonto schrumpft dein Guthaben unausweichlich! Mit einem Tagesgeldkonto kannst Du das zumindest ein wenig reduzieren!

Lohnt die Anlage in Tagesgeld noch?

Generell aus rein rechnerischer Sicht: NEIN! Du machst mit beinahe allen Formen von Geldvermögen auf Konten derzeit ein Minus. Leute die Kredite aufnehmen und Schulden haben sind die Gewinner. Der kleine Sparer und Vermögende schauen dumm in die Wäsche.

Generell lohnt es aber nach wie vor ein Tagesgeldkonto zu führen um das Geld, welches man zwar auf der Seite hat, aber griffbereit haben will, zumindest verlustreduzierend parken kann. Außerdem ist ein Tagesgeldkonto völlig kostenfrei und somit niemals ein Nachteil für Dich als Kunde.

Wichtig: Die Absicherung der Einlagen bei Tagesgeld im Ausland

Wie Du im Tagesgeld Konto Vergleich feststellst, sind viele der Banken welche noch gute Konditionen geben, im Ausland ansässig. Das ist aber in Zeiten der EU gar kein Problem und auch 0 Risiko. So sind alle von uns verglichenen Konten mindestens bis 100.000 Euro nach der europäischen Einlagensicherung nach Richtlinien 94/19/EG, 2009/14/EG und 2014/49/EU zu 100% abgesichert.

Im Klartext bedeutet das, wenn die Bank pleite gehen sollte oder dein Sparguthaben nicht mehr auszahlen kann, die EU einspringt und deinen vollen Anlagebetrag erstattet. Nur Sparer, die mehr als 100.000 Euro anlegen sollten aufpassen, da dies der Höchstsicherungsbetrag je Sparkonto ist.

Übrigens: Auch die Deutsche Einlagensicherung ist nicht höher als 100.000 Euro pro Anlage und so hast Du bei Eröffnung einer Bank in der EU bzw. Frankreich oder Österreich überhaupt keine Nachteile!

Tagesgeldkonto eröffnen – So geht’s

Ein Tagesgeldkonto kannst du auf verschiedene Wege eröffnen. Wenn du ein normales Konto bei einer Bank hast, so können Tagegeldkonten oft sehr einfach und ohne Papierkram über das Online-Banik eröffnet werden.

Ansonsten lassen sich alle hier vorgestellten Konten bequem online eröffnen.

Lockzinssätze beachten!

Viele Tagesgeldkonten im Vergleich locken mit vermeintlich hohen Zinssätzen für Neukunden. Diese werden zwar auch gewährt, sind aber oft zeitlich sehr beschränkt. So bekommt man als Neukunde zwar zunächst 0,60% versprochen, was aber ab dem 3. Monat auf 0,40% gesenkt wird. Mit Hilfe unserer Gegenüberstellung im Tagesgeld Vergleich tappst du aber nicht im Dunkeln und alle Konditionen werden klar dargestellt!

Sonstige Beschränkungen bei einigen Banken

Bei einigen Banken sind zudem teilweise gewisse Limitierungen im Hinblick auf das Abheben und Einzahlen gegeben. So kann man von manchen Konten nur 1 mal pro Monat Geld abheben. Andere wiederum beschränken auf eine Aus- bzw. Einzahlung alles 14 Tage. Auch diese Limitierungen haben wir im Tagesgeld Vergleich von Finanzhelden klar dargestellt.

Beispielrechnung zur Anlage in Tagesgeld

Wie Du nun siehst, ist das Thema mit dem Tagesgeld nicht so einfach. Du musst hier mit Bedacht wählen und für dich das beste Produkt ermitteln. Damit Dir aber klar wird, welche Rendite du mit Tagesgeld derzeit erzielen kannst, haben wir hier eine Beispielrechnnung für dich angefertigt.

- Beispiel Stand 03/2018

- Sparbetrag: 10.000€

- Bester Zinssatz Tagesgeld: 0,62%

- Inflationsrate: 1,7%

Stell Dir vor Du willst deine hart ersparten 10.000 Euro anlegen. Du benötigst sie mal für ein Jahr nicht, willst aber im Notfall darüber verfügen können. Dann kommt Tagesgeld wie gerufen. Also eröffnest du bei der Bank mit dem höchsten Zinssatz ein Tagesgeldkonto.

Du zahlst die 10.000 Euro ein und ein Jahr später hebst du diese wieder ab. Nun ergibt sich folgende Rechnung.

10.000€ + 0,62% Zinsen pro Jahr = 10.062€ nach einem Jahr.

Da in diesem Jahr die Inflation zugeschlagen hat und alles um 1,7% teuerer wurde, musst Du diese nun abziehen.

10.062€ – 1,7% = 9.890,95€

Obwohl die natürlich die 10.062 Euro auf dem Konto hast, so sind diese nach einem Jahr effektiv nur 9.890,95€ wert. Du hast also einen Kaufkraftverlust von 109,05€ erlitten.

Hättest Du das Geld nicht auf ein verzinstes Konto eingezahlt sondern auf einem Girokonto oder unter dem Kopfkissen belassen, so würde die Rechnung wie folgt aussehen.

10.000€ – 1,7% = 9.830€

Insgesamt hättest du also einen Kaufkraftverlust von 170€ erlitten.

Im Gegensatz zu Anlage auf dem Tagesgeldkonto würdest du also effektiv rund 60 Euro pro Jahr mehr verlieren.

Fazit: Ein Tagesgeldkonto kann dich zwar nicht vor Kaufkraftverlusten retten, diese aber deutlich reduzieren!

Das beste Tagesgeldkonto unserer Meinung nach

Im Bereich der Tagesgeldkonten sind wir hin- und hergerissen… Natürlich zählt dort im Endeffekt der höchste Zinssatz. Allerdings sind viele Konten limitiert in Hinblick auf Abhebung oder Einzahlung. Auch gewisse Lockzinssätze sind nicht von der Hand zu weisen. Wer sich all dem bewusst ist, der sollte klar zum höchsten Zinssatz greifen.

Für den kleinen Sparer empfehlen wir aber am ehesten das DKB Cash, welches einen moderaten Zinssatz auf das Guthaben bietet. Der große Vorteil ist aber die tägliche Ein- und Auszahlung sowie die Möglichkeit als Kunde über ein großes Sortiment an Produkten wie Girokonto und Kreditkarte zu verfügen. Alles aus einer Hand also. Da das DKB Konto schon der Vergleichssieger unter den Girokonten war, empfehlen wir für alle, die auf der Suche nach einer Lösung aus einer Hand sind, definitiv zum DKB Cash Tagesgeldkonto zu greifen!

Hier das DKB Cash Tagesgeldkonto eröffnen

Studentenkonto Vergleich

Ein Studentenkonto macht es Dir einfach deine Finanzen in der Studienzeit zu verwalten. Normalerweise hast du während deines Studiums in der Regel auch Besseres zu tun als auf deine Finanz zu achten. Die nächste Studentenparty, die Semesterarbeit oder aber die/der nette Kommilitonin/Kommiliton sind doch schließlich auch viel wichtiger. Damit Du das Thema Studentenkonto möglichst schnell abhaken kannst, haben wir dir hier die wichtigsten Punkte in Hinblick auf das Eröffnen eines Studentenkonto zusammengefasst.

Die Unterschiede eines Studentenkontos zum normalen Girokonto

Generell sind kaum bis gar keine Unterschiede zwischen einem Studentenkonto und einem ganz normalen Girokonto festzustellen. In aller Regel sind die Konten exakt die selben, wie für einen Angestellten auch. Ebenfalls im Hinblick auf die Konditionen sind eher positive als negative Unterschiede zu verzeichnen.

So gibt es einige Konten, welche zum Beispiel für Studenten die monatlich Gebühr erlassen. Lediglich im Hinblick auf den möglichen Dispo wird oft ein Unterscheid zwischen einem Studentenkonto und einem normalen Gehaltskonto gemacht. Während Angestellte meist großzügige Dispokredite erhalten, gehen Studenten mit keinem Einkommen natürlich leer aus. Obwohl einige Banken auch die Eröffnung von Konten für Studenten ablehnen, so ist das in aller Regel eher nicht der Fall. Denn aus einem Studenten wird normalerweise ja irgendwann auch einmal ein wertvoller Kunde mit hohem Monatsgehalt.

Das wissen natürlich auch die Banken und ermöglichen es deshalb im Zuge der Kundenbindung recht einfach Konten zu eröffnen. Die besten Konten für Studenten haben wir hier auf einen Blick zusammengefasst.

- DKB Cash

- N26

- 1822direkt

[go_pricing id=“studentenkonto-vergleich“]

Das beste Konto für Studenten und die Konditionen

Das beste Konto für Studenten ist unserer Meinung nach ganz klar das DKB Cash weil es sehr umfangreich ist und sich für den Alltag und Reisen anbietet. Auch ein Auslandssemester kannst du mit der Kreditkarte der DKB sorglos antreten. Geld abheben ist weltweit kostenlos möglich, sofern du Aktivkunde bist. Aktivkunde bleibst du im ersten Jahr nach Eröffnung, danach muss ein monatlicher Geldeingang von 700 Euro stattfinden. Ganz gleich ob aus mehreren Beträgen oder einem. Ebenso die Quelle spielt keine Rolle. Bafög, Geld von den Eltern oder der Nebenjob, alles kleine Problem!

Das DKB Cash hat in unserem Studentenkonto Vergleich vor allem wegen seiner geringen Hürden zur Eröffnung überzeugt. So ist die auch via Video-Ident in wenigen Minuten erledigt und Du kannst dich wieder den wichtigen Dingen des Studentenlebens widmen.

Hier das DKB Studentenkonto beantragen

Hast Du noch Fragen rund um Girokonten, Tagesgeldkonten oder das richtige Konto für Studenten? Zögere nicht und kontaktiere uns via Facebook Messenger. Wir stehen Dir gerne mit Rat und Tat beim Konto Vergleich zur Seite.