In Deutschland hat sie jeder und sie ist eine sogenannte Pflichtversicherung: Die Krankenversicherung. Während Arbeitnehmer durchweg gesetzlich versichert sind und dies bis zu einem bestimmten Jahresgehalt auch sein müssen, so haben Selbständige die freie Wahl, wo sie sich privat versichern möchten.

Wie überall, wo man die Wahl hat, sollte man vor Abschluss eines Vertrages die Konditionen und Preise genauestens prüfen. Ein Krankenversicherung Vergleich ist also unerlässlich. Auf was Du beim Abschluss einer Krankenversicherung achten musst, welche Arten von Krankenversicherungen es gibt und welche die beste private Krankenversicherung ist, erfährst Du in den nächsten Abschnitten.

[toc]

Unterschiede gesetzliche Krankenversicherung und private Krankenversicherung

Das Thema der gesetzlichen Krankenversicherung ist äußerst komplex und umfangreich und kann hier nur grob und ansatzweise behandelt werden. Es gibt eine Reihe von Gesetzen, welche den Eintritt und Austritt aus dieser gesetzlichen Pflichtversicherung regeln. Ganz allgemein kann gesagt werden, dass jeder Arbeitnehmer in Deutschland Mitglied einer gesetzlichen Krankenversicherung sein muss.

Es besteht also nicht die Möglichkeit in eine private Krankenversicherung zu wechseln. Private Versicherungen sind nur Selbständigen und einem eingeschränktem Personenkreis aus dem Angestelltenverhältnis vorenthalten.

So können Beamte oder Personen, deren Jahresarbeitsentgeltgrenze, einen gewissen Betrag überschreitet in die private Versicherung wechseln.

Personen, die eine private Krankenversicherung wählen können

- Beamte

- Selbständige

- Angestellte mit einem Jahresgehalt von mehr als 60.000€

Die gesetzliche Krankenversicherung wird automatisch vom Monatsgehalt abgezogen und auch der Arbeitgeber übernimmt einen Anteil davon. Die Beitragssätze sind gesetzlich vorgeschrieben und belaufen sich prozentual auf einen Anteil des Gehalts.

Bei einer privaten Krankenversicherung hingegen errechnet sich der Beitragssatz individuell nach dem Antragsteller. Außerdem besteht keine Aufnahmepflicht bei privaten Krankenversicherungen, während gesetzliche Krankenkassen keine Personen ablehnen dürfen.

Während das System der gesetzlichen Krankenkasse also dem Gesetz der Sozialversicherung folgt, so sind private Tarife quasi privatwirtschaftliche Produkte, bei denen es den Versicherern darum geht Geld zu machen. Vor allem alte Leute müssen oft sehr hohe Beitragssätze für eine private Krankenversicherung bezahlen. Dies ist zum Beispiel beim gesetzlichen Pendant nicht der Fall.

Um also bares Geld zu sparen, ist es wichtig vor dem Abschluss einen Krankenversicherung Vergleich durchzuführen. Dazu aber mehr im nächsten Abschnitt.

Warum ist ein Krankenversicherung Vergleich sinnvoll

Ganz allgemein raten die Finanzhelden zu einem Vergleich der privaten Krankenversicherung, damit Du den Tarif mit dem geringsten Preis und den besten Leistungen erhältst. So stehen die Versicherer in einem Konkurrenzkampf untereinander und die Preise der verfügbaren Tarife unterscheiden sich doch erheblich. Noch wichtiger sind aber die Konditionen der jeweiligen Krankenversicherungen und Tarife.

So ist gerade im Bereich der privaten Dread Disease Versicherungen und Langzeit Auslandskrankenversicherungen mit großen Unterschieden im Leistungsumfang bzw. der Höhe der Selbstbeteiligung zu rechnen. Wenn Du aber im Vorfeld einen Vergleich anstellst, kannst Du dir sicher sein stets die beste Versicherung deinen Partner nennen zu dürfen.

Die verschiedenen Arten der Krankenversicherungen

Im Bereich der privaten Krankenversicherungen bzw. Zusatzversicherungen gibt es etliche Produkte für jeden Zweck. Ganz gleich ob Auswanderer, Selbständiger oder Mensch mit sorge vor schweren Erkrankungen, die Versicherer haben für jeden die richtige Police im Portfolio. Im folgenden Abschnitt wollen wir dir drei der gängigsten privaten Krankenversicherungen vorstellen.

Private Krankenversicherung

Die private Krankenversicherung ist wohl der Punkt bei dem die meisten über einen Krankenversicherung Vergleich nachdenken. Vor allem für Selbständige und Beamte ist die Option der Privatversicherung sehr interessant. Eine private Krankenversicherung schützt den Versicherten vor den Kosten, die durch eine Krankheit bzw. die Behandlung dafür entstehen.

Sie springt immer dann ein, wenn der Versicherte zum Arzt muss, Medikamente braucht oder eine Operation notwendig ist. Je nach Tarif der privaten Krankenversicherung sind Unterschiede in Leistung und Preis sehr üblich. Ein Vergleich der jeweiligen Krankenversicherung bzw. ein maßgeschneidertes Angebot ist deshalb Pflicht.

Dread Disease Versicherung

Eine Dread Disease Versicherung ist in Deutschland noch nicht sonderlich bekannt, aber immer mehr im Kommen und wahrlich kein schlechtes Produkt. Eine Dread Disease Versicherung ist Teil einer Krankenversicherung, welche immer dann einspringt, wenn der Versicherte an einer schweren Krankheit erkrankt.

Die Krankheiten sind im Versicherungsvertrag genau festgelegt und sollte man eine der aufgeführten erleiden, so wird eine Versicherungssumme ausbezahlt. In aller Regel handelt es sich um derart schwere Krankheiten, dass dem Versicherten kein langes Leben mehr bevorsteht. Mit der ausgehalten Versicherungsprämie kann sich dieser dann noch einen schönen Lebensabend gestalten oder aber versuchen mit alternativen Heilverfahren, welche nicht von einer regulären Kasse übernommen werden, sich wieder heilen zu lassen.

Bei einer Dread Disease Versicherung sind nicht nur Krankheiten im eigentlichen Sinne (wie z. B. schwere Formen von Krebs, Multiple Sklerose, Lebererkrankungen, Lungenerkrankungen, Parkinson-Krankheit, Arthritis, etc.) versichert. So können auch andere Vorkommnisse wie Herzinfarkt, Schlaganfall oder Folgen schwerer Unfälle in der Deckung einer solchen Police enthalten sein.

Eine Dread Disease Versicherung sollte im Vorfeld immer genau verglichen werden, da es auch nicht allzu viele Versicherer in diesem Bereich in Deutschland gibt und somit der Konkurrenzdruck auch nicht so groß ist.

Auslandskrankenversicherung

Eine Auslandskrankenversicherung greift, wie der name schon sagt im Ausland. Neben Reisekrankenversicherungen geht es hier vor allem um Langzeit Versicherungen für Auswanderer und Expats. Da diese dann nicht mehr über das normale System versichert sind, müssen im Ausland lebende Personen selbst für eine Krankenversicherung sorgen.

Ein Vergleich der Auslandskrankenversicherung ist unerlässlich, da auf dem internationalen Versicherungsmarkt dermaßen viele Angebote verfügbar sind, welche allesamt sehr große Unterschiede in Hinblick auf Preis und auch Leistung zu verzeichnen haben.

Welche Leistungen private Krankenversicherungen erbringen können bzw. auf dem Markt üblich sind, erfährst Du im nächsten Abschnitt.

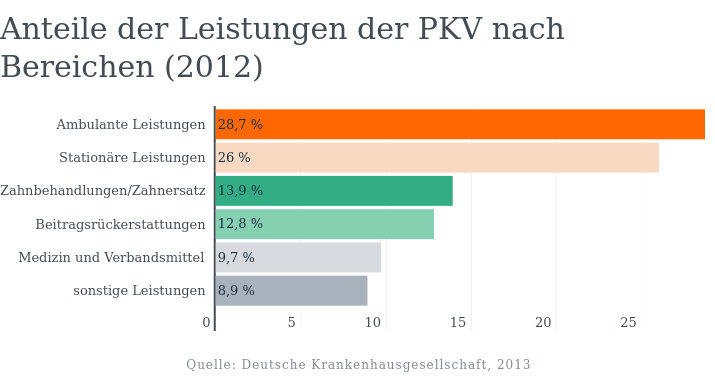

Die Leistungen einer privaten Krankenversicherung

Im Gegensatz zur gesetzlichen Krankenversicherung lässt sich in der privaten Krankenversicherung der Leistungsumfang selbst bestimmen. Die Auswahl an möglichen Leistungen ist hierbei enorm. Manche sind immens wichtig und sollten Teil einer jeden privaten Krankenversicherung sein. So ist z.B. Krankentagegeld für Selbstständige beinahe schon unentbehrlich um sich die Existenz zu sichern.

Doch neben dem Krankentagegeld gibt es nich etliche weitere wichtige Leistungen, welche Du beim Abschluss einer privaten Krankenversicherung auf jeden Fall mit einschließen solltest.

Die Finanzhelden haben folgende Leistungen als besonders wichtig befunden:

- Kostenübernahme des Arzthonorars bis zum 3,5-fachen der Gebührenordnung

- Krankentagegeld bei Arbeitsunfähigkeit

- Übernahme von Zahnersatzleistungen von mindestens 65 Prozent

- Übernahme von Zahnbehandlungskosten von mindestens 90 Prozent

- Unterbringung mindestens im Zweibettzimmer

- Übernahme von Kosten für Vorsorgeuntersuchungen

- Übernahme der Kosten für Hilfsmittel von mindestens 75 Prozent

- Transportkosten zum Krankenhaus für Entfernungen von mindestens 100 Kilometern

Zusätzlich bieten die meisten Krankenversicherungen darüber hinaus folgende Leistungen an, welche durchaus aber nicht alle lohnenswert sind. Du solltest deshalb deinen Tarif auf dich abstimmen. Denn je weniger Leistungen, umso günstiger der Tarif…

- ambulante Heilbehandlungen, wie Heilpraktiker oder Massagen

- stationäre Heilbehandlungen

- Krankenhaustagegeld für Kinderbetreuung etc.

- Pflegeversicherung als Ersatz für die gesetzliche Pflegepflichtversicherung

- Auslandskrankenversicherung

- Chefarztbehandlung

- freie Arztwahl und die Möglichkeit zum Wechsel auf Wunsch

- freie Krankenhauswahl

- teure Medikamente

- Operationen

- Unterbringung im Ein- oder Zweibettzimmer

- Kurkosten

Anbei ein Beispiel, wann welche Tarife und Leistungen Sinn machen können

Du bist Selbständig und musst Dich deshalb privat versichern. Da deine Frau nicht berufstätig ist und auf die Kinder aufpasst, wäre es fatal, wenn Deine Arbeitskraft über längere Zeit wegen einer Krankheit ausfällt. Deshalb sollte in deinen Tarif auf jeden Fall die Auszahlung eines Krankentagegeld bei Arbeitsunfähigkeit enthalten sein.

Auch wenn Du viel auf Reisen bist und die Reisekrankenversicherung nicht immer erneut prüfen und abschließen willst, kann es Sinn machen in den regulären Krankenversicherungstarif einen weltweiten Schutz einzuschließen.

Wie findet man die beste private Krankenversicherung

Die beste private Krankenversicherung zu finden ist nicht so einfach und bedarf einiges an eigener Mühe oder aber guter Beratung. Wichtig ist vor allem das Vergleichen einzelner Tarife und deren Leistungen. Da jedes Angebot individuell auf Dich abgestimmt ist, geht es am einfachsten mit einem Krankenversicherung Vergleich. Dort gibst Du deine Daten ein und erhältst wenig später mehrere Angebote rund um die Krankenversicherungen, welche zu deinen Anforderungen passen.

Auch eine ausführliche Beratung ist so vor dem Abschuss möglich und im Endeffekt kaufst Du nicht die Katze im Sack. Oft sind die Berater bzw. Vermittler privater Krankenversicherung ins negative Licht gerückt worden, da diese oftmals nur die teuersten Policen verkauft haben um so die höchsten Provisionssätze für sich herauszuholen.

Deshalb sagen wir es einfach nochmal: Mit unserem Krankenversicherung Vergleich erhältst Du einen guten Vergleich zwischen den für dich interessanten Tarifen und hast dann die Möglichkeit selbst zu wählen. Du musst nur deine Daten im Formular hinterlassen und die Finanzhelden machen die Arbeit für Dich!

Privater Krankenversicherung Vergleich ohne persönliche Daten?

Ein Vergleich privater Krankenversicherungen ohne die Angabe von Daten ist eher nicht zum empfehlen und nur bedingt möglich. So kannst Du zwar oftmals die Leistungen der einzelnen Tarife herausfinden, wirst aber ohne Angabe von persönlichen Daten keinen Preis erhalten.

Der Preis für die private Krankenversicherung ist nämlich von biometrischen Daten wie dem Alter abhängig und somit für jede Anfrage individuell zu berechnen. Generell kannst Du also durchaus im Vorfeld eine grobe Prüfung der Leistungen durchführen, ein ausführlicher Vergleich von Preisen ohne persönliche Daten ist aber nicht möglich.

Private Krankenversicherung ohne ärztliche Untersuchung

Generell ist es nicht üblich, dass Du vor dem Abschluss de Krankenversicherungen zu einem Arzt gehen und Dich untersuchen lassen musst. Pflicht ist es allerdings die sogenannten Gesundheitsfragen vor Vertragsabschluss bei der Versicherung zu beantworten.

Diese werden schriftlich gestellt und fallen von Versicherer zu Versicherer unterschiedlich aus. Während einige sehr genau nachfragen, sind andere eher lockerer im Umgang mit den Gesundheitsfragen. Im Prinzip musst Du alle Fragen absolut vollständig und wahrheitsgemäß beantworten. Nur so kann der Versicherer entscheiden, ob er dich aufnehmen möchte oder für deinen Tarif wegen einer Vorerkrankungen einen Risikozuschlag erhebt.

Solltest Du falsche Angaben gemacht haben, so kommt da in aller Regel nicht beim Abschluss heraus. Allerdings dann, wenn Du erkrankt bist. Dann spätestens prüfen die Versicherer beim Arzt deine Historie und den Krankheitsverlauf. Da der Arzt über den Versicherungsvertrag von der Schweigepflicht entbunden ist, wird er die Fragen der Versicherung auch wahrheitsgemäß beantworten.

Sollte nun festgestellt werden, dass Du bei Abgabe der Gesundheitsfragen gelogen hast, kann die Versicherung Zahlungen verweigern oder sogar zurückfordern. Das wäre im Endeffekt der Supergau und oftmals ein großer finanzieller Verlust, wenn nicht sogar der Ruin!

Generell gilt also: Mache immer vollständige und wahrheitsgemäße Angaben beim Abschluss der Krankenversicherung. Eine ärztliche Untersuchung vor Abschluss ist aber nicht üblich.

Krankenversicherung Vergleich für Studenten

Studenten sind in der Regel über die Familienversicherung abgedeckt, sofern die Eltern nicht selbstständig sind. Doch auch die günstige Studenten Krankenversicherung gibt eigentlich jedem Studenten die Möglichkei in den Genuss einer Krankenversicherung zu kommen.

Nur wenn das Studium etwas länger dauert oder die Familienversicherung nicht möglich ist, musst Du dich als Student privat versichern. Doch auch hier gibt es noch eine kleine Ausnahme.

Wie sich Studenten in aller Regel Krankenversicherung können, hier im Überblick.

Familienversicherung: bis 25 J., evtl. länger; über gesetzlich versicherten berufstätigen Ehepartner ohne Altersgrenze; nur möglich bei Einhaltung der Einkommensgrenze (Monat): 435 € (seit 1.1.2018; 2017 waren es 425 €) bzw. bei ausschließlichem 450 Euro-Job: 450 Euro

Studentische Krankenversicherung: bis max. 30 J. oder bis zum 14. Fachsemester; Verlängerung u. U. möglich; monatliche Kosten (2018) ca. 70 € plus Pflegeversicherung ca. 17 € (siehe KV-Kosten für Studenten im Detail, inkl. Zusatzbeitrag)

Freiwillige Versicherung: ab dem 30. Lebensjahr und nach dem 14. Fachsemester; günstiger „Examenstarif“ für max. 6 Monate

Solltest Du darüber hinaus eine Krankenversicherung für Studenten benötigen, so kannst Du hier deine Daten hinterlassen und die Finanzhelden ermitteln das beste Angebot für Dich!